Costa del Sol vs Saint-Tropez: Análisis para Ultra HNW 2026

Comparativa exhaustiva entre Costa del Sol y Saint-Tropez para inversores ultra HNW. Rentabilidades, fiscalidad y oportunidades premium.

Introducción

La migración de capitales ultra HNW hacia mercados inmobiliarios premium mediterráneos ha intensificado la competencia entre destinos consolidados. Costa del Sol registra un crecimiento del 18% en transacciones superiores a €5M durante 2025, mientras Saint-Tropez mantiene estabilidad con incrementos del 4%. La diferencia de yield bruto (3,2% vs 2,1%) y las ventajas fiscales españolas posicionan a Málaga como alternativa competitiva para portfolios diversificados de ultra alta patrimonialización.

Análisis del mercado premium

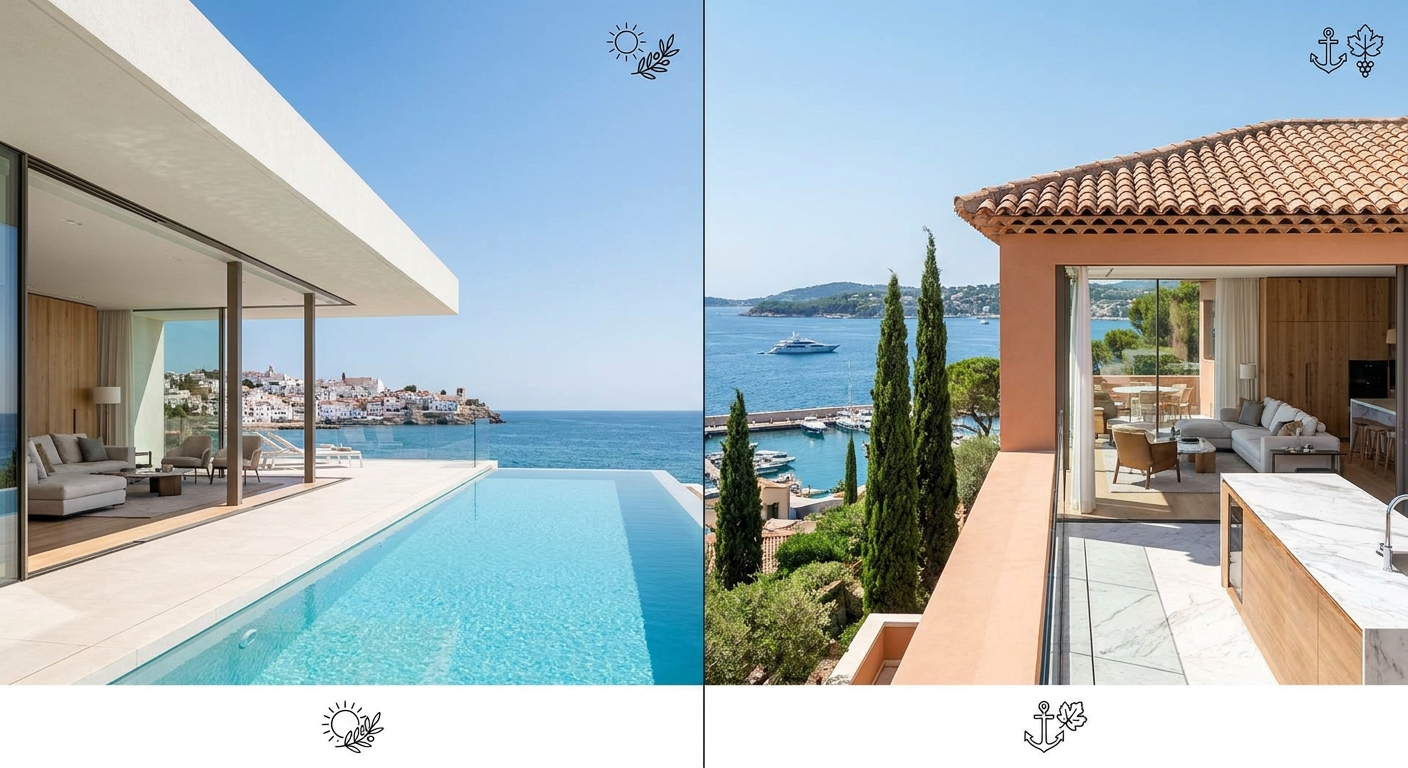

Marbella Golden Mile alcanza €12.500/m² en primera línea de playa, comparado con €28.000/m² en Port Grimaud. La diferencia de valoración del 56% no refleja proporcionalidad en servicios premium ni exclusividad, generando oportunidades de arbitraje para inversores sofisticados.

Benahavís lidera transacciones ultra premium con ticket medio de €8,2M en villas de nueva construcción, mientras La Zagaleta registra €15M de media en propiedades sobre 2.000m² construidos. Saint-Tropez mantiene tickets superiores (€12-45M) pero con volúmenes transaccionales 40% inferiores.

Puerto Banús concentra el 23% de las ventas premium costasoleñas, con inventory turnover de 14 meses versus 28 meses en Ramatuelle. La liquidez diferencial favorece estrategias de rotación de activos para family offices con horizontes temporales medios.

Estepona emerge como mercado secundario con potencial de revalorización del 25-35% a cinco años, especialmente en desarrollos beachfront entre €3-6M. Los Granados del Mar y Doncella Beach representan oportunidades pre-premium con fundamentals sólidos.

Oportunidades de inversión

Villas off-plan en La Reserva de Sotogrande presentan tickets entre €4-12M con yields brutos del 3,8% mediante alquiler estacional premium. ROI proyectado del 12-15% anual considera revalorización más income, superior al 8-11% francés.

Penthouses en Puente Romano y Marbella Club ofrecen oportunidades de value-add entre €6-18M. Renovaciones integrales generan uplift del 35-50% sobre inversión inicial, aprovechando demanda de ultra HNW por productos turnkey.

Desarrollos build-to-rent premium en Nueva Andalucía direccionan a inversores institucionales con tickets desde €25M. Yields estabilizados del 4,2% y contratos indexados a inflación mitigan riesgo de mercado a largo plazo.

Inversores entre €2-5M encuentran oportunidades en Cancelada y Bahía de las Rocas, mercados pre-gentrificados con potencial de convergencia hacia valuaciones del Golden Triangle. Beta elevado pero con downside protection por fundamentals demográficos.

Estructuras y fiscalidad

Holding luxemburgués con filial española (SL) optimiza tributación para no residentes UE, aplicando convenio de doble imposición. Tipo efectivo del 1% sobre dividendos versus 12,8% en estructura francesa directa.

SOCIMI española permite exención en transmisiones patrimoniales para inversores cualificados con participaciones inferiores al 5%. Ventaja competitiva significativa para fondos diversificados comparado con régimen SIIC francés.

SPV maltés estructura adquisiciones superiores a €10M con optimización fiscal del 5% sobre ganancias de capital. Treaty network facilita repatriación de flujos hacia jurisdicciones finales sin withholding tax adicional.

Golden Visa español (€500K mínimo) versus visa francesa (sin mínimo definido pero requisitos de residencia más restrictivos) inclina balanza hacia España para ultra HNW seeking EU residency flexibility.

Due diligence y riesgos

Verificación urbanística resulta crítica en Costa del Sol, especialmente para propiedades construidas pre-2010. 15% de villas premium presentan irregularidades menores susceptibles de regularización mediante declaración responsable.

Riesgo de liquidez concentrado en segmento €15M+, donde pool de compradores se reduce al 0,02% de la demanda total. Time to market promedio de 18 meses versus 12 meses para tickets €3-8M.

Fluctuaciones cambiarias GBP/EUR impactan 35% de la demanda costasoleña. Hedging currency mediante derivados OTC mitiga exposición para inversores con base monetaria diferente al euro.

Regulaciones de alquiler turístico evolucionan restrictivamente. Marbella limita nuevas licencias VUT desde 2024, incrementando valor de propiedades con licencias grandfathered pero creando incertidumbre regulatoria.

Tendencias 2026

Flujos de capital ruso redirigidos hacia Dubai y Portugal reducen presión compradora en segmento ultra premium (-12% year-over-year). Oportunidad para nuevos entrantes de capturar activos descontados.

Wealth migration desde Hong Kong y Singapur hacia Europa incrementa demanda asiática un 25% en 2025. Costa del Sol capta 8% de estos flujos, inferior al 15% de French Riviera pero con tendencia creciente.

Infrastructure investment en Málaga-Costa del Sol (€2.8B plan 2024-2030) incluye ampliación aeroportuaria y conexión ferroviaria Madrid-Málaga (2h 30min). Mejora accesibilidad compite directamente con conectividad de Niza.

Sostenibilidad emerging como criterio decisorio: certificaciones BREEAM/LEED mandatory para nuevos desarrollos premium. First-mover advantage para promotoras implementing ESG standards early.

Casos de inversión

Perfil HNWI Individual: Empresario tecnológico suizo, €15M liquid net worth, adquiere villa €4.5M en Los Monteros mediante holding liechtensteiniano. Genera yield del 4,1% via alquiler corporativo, optimizando tributación personal al 2,8% efectivo. Exit strategy a 7 años targeting €7M valuation.

Estructura de financiación: 60% equity, 40% private banking (Lombard lending) al 2,3% TAE. ROE del 18,2% apalancado versus 9,1% all-cash, justificando leverage estratégico.

Perfil Institucional: Family office nordeuropeo gestiona €180M AUM, destina €25M a RE portfolio costasoleño via club deal. Acquisition de 8 propiedades €2-5M range, targeting yield blend del 3,8% y appreciation del 6-8% anual.

Co-investment con promotora local establishing desarrollo BTR premium en Estepona. Equity commitment €12M, expected IRR del 16% a 8 años mediante combination de rental income, tax optimization y capital appreciation en exit.

Conclusión

Costa del Sol ofrece value proposition superior para ultra HNW optimization seeking yield, tax efficiency y capital appreciation potential. Diferencial de pricing del 56% versus Saint-Tropez no justifica por fundamentals de mercado, creando oportunidad de arbitraje temporal.

Ventajas fiscales españolas, combined con infrastructure improvement y regulatory stability, posicionan mercado costasoleño como alternativa competitiva en allocation mediterránea de ultra HNW portfolios.

¿Interesado en acceder a oportunidades exclusivas pre-market en Costa del Sol? Contacte con nuestro equipo de inversión en multiplica.org/contacto para solicitar invitación a próximos eventos SIMED y DISTRICT, donde conectamos inversores cualificados con las mejores oportunidades del mercado premium internacional.

FAQ

¿Cuál es el ticket mínimo para inversión ultra premium en Costa del Sol?

€3M representa el threshold para acceder a propiedades verdaderamente premium con potencial de apreciación diferenciado. Segmento €5M+ ofrece mayor exclusividad y fundamentals sólidos.

¿Qué ventajas fiscales ofrece España versus Francia para inversores no residentes?

Tributación sobre ganancias de capital del 19% (no residentes UE) versus 34,5% francés. Golden Visa español facilita residency path con menor commitment inicial.

¿Cómo evaluar liquidez comparativa entre ambos mercados?

Time to market promedio: Costa del Sol 12-18 meses, Saint-Tropez 18-36 meses para segmento ultra premium. Pool de compradores más amplio en España para tickets €3-8M.

¿Qué riesgos específicos presenta el mercado costasoleño?

Regulación alquiler turístico en evolución, dependencia del 35% de demanda británica sujeta a volatilidad cambiaria, y due diligence urbanística más compleja que mercado francés.

¿Cuáles son las mejores estructuras de holding para inversión en ambos mercados?

Luxemburgo-España para optimización fiscal UE, Malta para terceros países. Estructuras francesas menos tax-efficient pero con mayor estabilidad regulatoria histórica.

📍 Proyectos en preventa — Miami 2026

Si estás evaluando oportunidades concretas en Miami, estos dos proyectos están en fase de preventa con condiciones especiales para inversores internacionales:

→ Delano Residences & Hotel — 90 plantas, 421 residencias branded en Downtown Miami. Desde $590K.

→ One Twenty Brickell — 467 residencias con oficina escriturada. Entrega 2028. Solo 30% durante construcción.

Información independiente. Solicita el dossier completo en cada microsite.

📍 Proyectos en preventa — Miami 2026

Tres proyectos en preventa con condiciones especiales para inversores internacionales:

→ Delano Residences & Hotel — 90 plantas, 421 residencias branded en Downtown Miami. Desde $590K.

→ One Twenty Brickell — 467 residencias con oficina escriturada en Brickell. Solo 30% durante construcción.

→ Frida Kahlo Wynwood Residences — 244 residencias por Carlos Ott en Wynwood. Diseño escultórico, wellness y speakeasy.

Información independiente. Solicita el dossier completo en cada microsite.

Proyectos relacionados en nuestro portafolio

¿Le interesa invertir en inmobiliario de lujo?

Nuestro equipo de asesores especializados está disponible para una consulta privada sin compromiso.

Solicitar Consulta Privada